10月20日,巴西淡水河谷公司对外表示:考虑到铁矿石的价格持续低迷,淡水河谷第四季度的铁矿石产量,将削减约400万吨左右。同时,其还再次下调了明年的铁矿石产量。

作为全球最大的铁矿石生产商,淡水河谷在今年9月份就宣布,将明年的铁矿石产量目标由原本的4亿吨缩减至3.7亿吨。而此次再次下调之后,明年淡水河谷的铁矿石总产量只有3.15-3.335亿吨了,较原计划减少近亿吨。

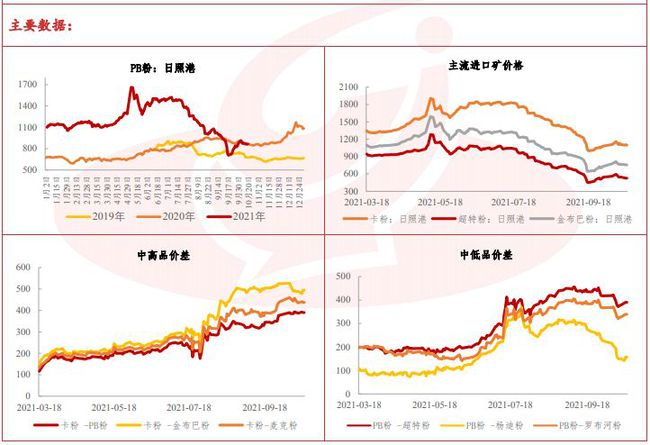

10月22日,我国进口62%粉矿到岸价价格为118.06美元/吨,现货贸易价格为886.06元/吨,环比每吨下降-9.99 元,降幅为-1.11%。整体价格较今年5月创造的高点几近“腰斩”。

国产矿方面,10月22日,国产62%铁精矿价格为962.48元/吨,当月平均价格为983.0元/吨;国产65%铁精矿价格为1074.92元/吨,当月平均价格为1097.59元/吨。

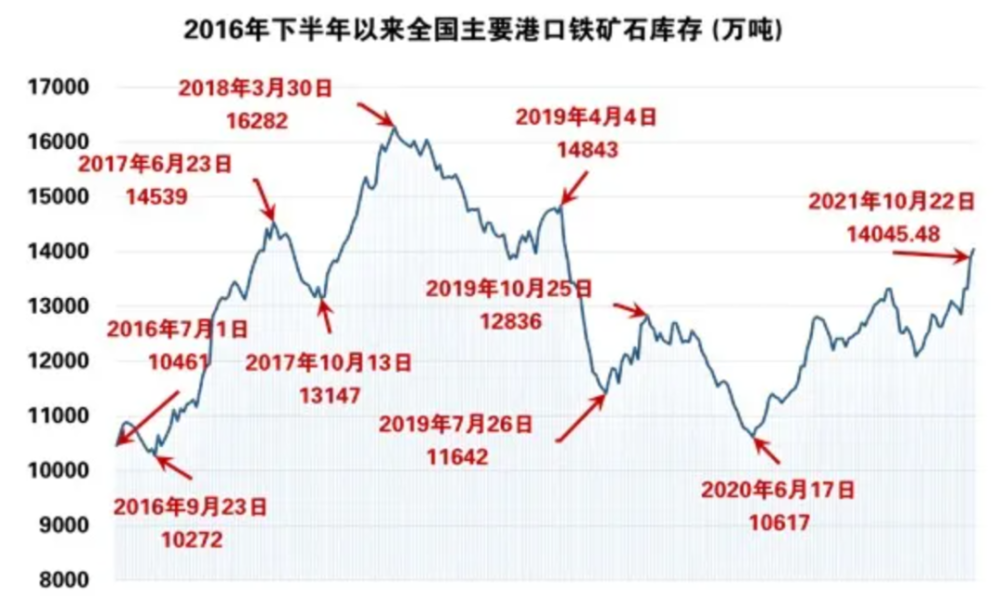

库存方面,港口库存近两周出现大幅累库,10月22日,全国主要港口铁矿石库存达到1.4亿吨,创近两年新高。从库存结构来看,贸易商库存小幅下滑,但库存占比仍位于历史同期高位。

整体而言,近期国产铁精矿价格低于月平均价,仍未止跌企稳,国际铁矿石前几日虽然触底反弹,但近期价格走势逐渐疲软,铁矿石价格还需较长时间方能逐渐回归合理区间。

全球证券和投资银行集团杰富瑞(Jefferies)近期一份报告预计,2022年铁矿石基准价格将跌至平均90美元,长期将跌至80美元,并下调了必和必拓、力拓、淡水河谷等铁矿巨头资本市场的目标价格,显示出了对铁矿未来走势的担忧。

眼看着铁矿石的价格走势不乐观,全球范围内的大部分铁矿石厂商都计划着缩减产量。必和必拓虽然未公布2022年的计划,但其9月份的铁矿石产量为6330万吨,环比下滑了约3%,随着铁矿石价格的下跌,或许导致必和必拓主动减产动力逐渐增加。

目前,铁矿石已经由原本的“卖方市场”,转变为了“买方市场”。尽管如今许多铁矿石巨头们纷纷减产,但铁矿石供应过剩的情况仍将持续,部分机构预测最迟或将延续至2024年才能有所缓解。

接下来几年,全球各大铁矿石生产商的“活法”要改一改了。

近期铁矿石价格虽然“腰斩”,但对比2020年的年均价格,截至2021年10月22日的年化均价仍同比上升超过60%。今年我国全年铁矿石进口量预计仍将超过11亿吨,全年平均进口价格超过160美元/吨,四大矿山仍会赚的“盆满钵满”。

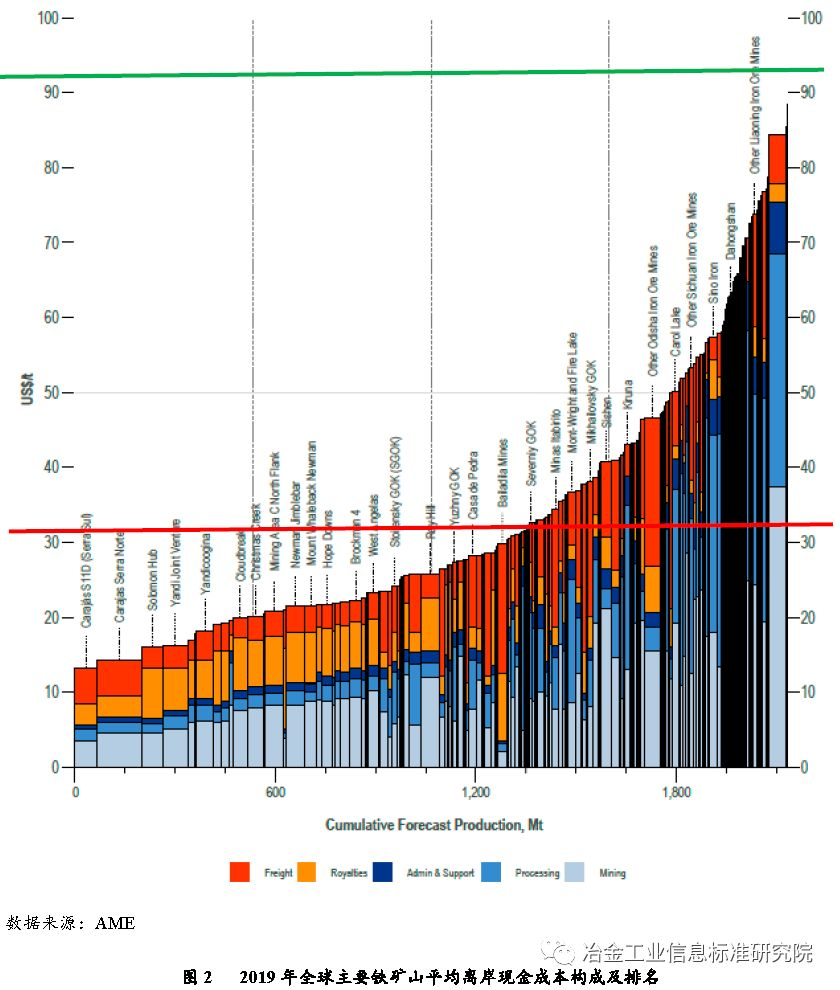

随着铁矿石价格的下跌,四大矿山的成本优势将再次凸显,2020年淡水河谷、力拓、必和必拓、FMG四大矿企的成本分别只有20.0、22.6、19.2和17.5美元/吨,远低于全球32.6美元/吨的平均水平,全面形成了对全球非主流矿山,特别是中国铁矿石生产企业的压制性成本优势。

近日,中国五矿集团经济研究院研究员左更的一份报告数据显示,全球成本高于60美元/吨的68座矿山中63座矿山为中国国内或所属国外矿山。在全球成本排名前30位的矿山基本被四大矿山所拥有。中国在产铁矿山中,排名最靠前的是攀钢矿业旗下朱家包包铁矿,但其排名仅为第111位,成本约为40.1美元/吨。

资源禀赋差、成本高垒是不争的事实。为了降低对外矿的依赖,今年我国各级部门出台相关决策,推进国内铁矿石产量合理提升、加大铁矿勘察开发、收购并购矿山等行动,铁矿石价格下跌,到了考验国内各大矿企的时候了。

采取降税和鼓励政策,稳定和发展国内矿山建设和铁矿石供应,提高国内矿山企业盈利能力,保持中国国产矿持续供应和产量的合理增长,希望中国矿企,未来可期。